Перейти в Telegram

Перейти в Telegram

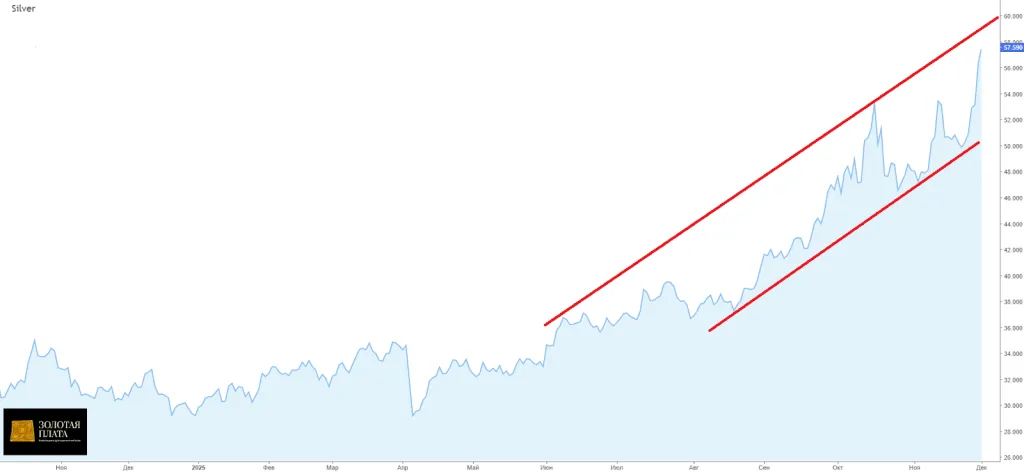

Рынок серебра переживает одну из наиболее динамичных фаз в современной истории: котировки впервые пробили отметку 55 долларов за унцию, обновив абсолютный рекорд и запустив мощную волну переоценки перспектив всего сектора драгоценных металлов. На фоне продолжающихся проблем в глобальных цепочках поставок и усиливающихся ожиданий скорого снижения процентных ставок ФРС, серебро уверенно вырывается в лидеры рынка, обгоняя даже золото, которое тоже поднялось до двухнедельных максимумов. Инвестиционный спрос остается драйвером номер один: за последние месяцы он стал настолько сильным, что запасы серебра на биржевых складах начали заметно сокращаться, а физический металл на лондонском рынке OTC в октябре практически исчезал из свободного обращения.

Теперь основной оборот по металлу сместился в Китай: резервы Шанхайской биржи золота упали до минимальных значений за десять лет, что подстегнуло внутренний спрос и заставило трейдеров переориентировать поставки на азиатское направление. Американские же запасы частных дилеров растут, поскольку остаётся риск введения пошлин в связи с включением серебра в список критически важных металлов. Эксперты считают, что рынок серебра сталкивается с нарастающим дисбалансом: глобальный дефицит сохранится минимум до 2026 года, а промышленное потребление — особенно со стороны солнечной энергетики и микроэлектроники — уже сейчас сильно опережает реальный объём добычи. Ожидается, что к 2030 году только производство солнечных панелей будет потреблять 20% всего серебра. В 2025 году рынок пережил семь лет подряд, когда годовая добыча серебра не смогла удовлетворить совокупный промышленный и инвестиционный спрос. Физические запасы в Лондоне упали на 33% с 2021 года. Предложение на рудниках сократилось на 7% с 2016 года. Это не временные перебои, а структурный дефицит. Который будет только усугубляться.

На этом фоне серебро торгуется в зоне 55,33 доллара за унцию, прибавив почти шесть процентов за сутки и двенадцать — за неделю, что является лучшим результатом с августа 2020 года. Золото и серебро растут вместе, однако именно серебро задаёт тон рынку: коэффициент золото/серебро упал до 74,75, минимума с мая 2024 года, что подчёркивает относительное превосходство «серого металла». Рост цен усиливает уверенность в том, что период длительной консолидации завершён, а рынок формирует новый «бычий» импульс. По мнению экспертов, пробой золота выше 4200 долларов за унцию даёт всей группе металлов дополнительный толчок: значительная часть капитала перекладывается в серебро, провоцируя ускорение восходящего тренда.

Последняя волна роста обусловлена устойчивым розничным спросом, продолжающимися покупками со стороны etf-фондов. Ожидания снижения ставок теперь снова в центре внимания: после высказываний Джерома Пауэлла рынок сомневался, будет ли смягчение денежной политики в декабре, однако слабая динамика в частном секторе, плохие данные по бюджету США (из-за недавней приостановки работы правительства) и умеренная инфляция возвращают уверенность в грядущем понижении ставки. Инструмент CME FedWatch оценивает вероятность декабрьского снижения более чем в 85%, что традиционно поддерживает драгоценные металлы.

Существенным фактором остается и политический фон: растущие объемы госдолга, опасения за независимость ФРС при возможных политических перестановках и продолжающаяся скупка золота криптовалютными фондами создают устойчивое ощущение, что рынок металлов находится в начале нового долгосрочного бычьего цикла. По мнению ряда аналитиков, включая представителей института Мизеса, золото уверенно движется к $5000, а серебро — к новым историческим вершинам — 60 долларов за унцию.

Прогноз по серебру на ближайшие недели сохраняется позитивным: после пробоя уровня 55 долларов рынок может протестировать диапазон 58–59 долларов уже в начале декабря, а в случае подтверждения декабрьского снижения ставки импульс способен разогнать цену к 65 долларам в первом квартале следующего года. Судя по структуре спроса, дефициту предложения и настроению рынков, серебро, «серый король индустрии», остаётся одним из главных бенефициаров текущей макроэкономической турбулентности — и, скорее всего, только начинает свой новый большой рост.